*Indicator:

a)Simpanan Tetap : Fixed Deposit/Savings/Current Account = Potential Return 3% per annum, Risk 2

b)Pelaburan Insuran : Endowment Policies = Potential Return 2-4% p.a, Risk 3

c)Ekuiti : Equity Funds = Potential Return 6% p.a, Risk 5

d)Saham : Stock Market = Potential Return 8- 10% or above p.a, Risk 6-7

e)Bond = Potential Return 10% or above p.a, Risk 8

f) Pelaburan Hartanah : PROPERTY = Potential Return 9-10% or above p.a, Risk 5-6

In the financial or investment world, there is NO SUCH THING as the "perfect" investment. Each of them has pros and cons. The three major factors used to evaluate any type of investments usually found in textbooks as follow:

1. Returns : Expected Returns must be powerful, greater than 10% to 15% per annum

2. Stability : As low volatility or fluctuation as possible in the current price or market value of the investment and in the annual returns or yields. This factor will indicate how risky the investment is.

3. Liquidity : How fast it takes to convert to cash either by selling or refinancing

Besides above three points, other important factors not found in any textbooks that you must consider to suit your Unique Investment Profile are:

4. Leverage : Opportunity to use other people's money or banker's money (OPM)? This is how the rich get richer.

5.Expenses or Cost at the point of :

a) Entry or Purchase

b) Exit or Sale of the investment

6.Capital Gain Taxes : if there are any, on the disposal of the investment.

7. Annual Operating Cost : such as Income taxes, other expenses (e.g. Quit Rent, Assessment), Interest Cost, Repairs, Management Fees, etc.

8. Time : taken for transaction to be completed, at point of purchase and sale.

9. Stress or "Headaches" : involving in maintaining and up-keeping the investment.

10. Maintenance or Proper Records for Bookkeeping purpose : if there are tax issues involved.

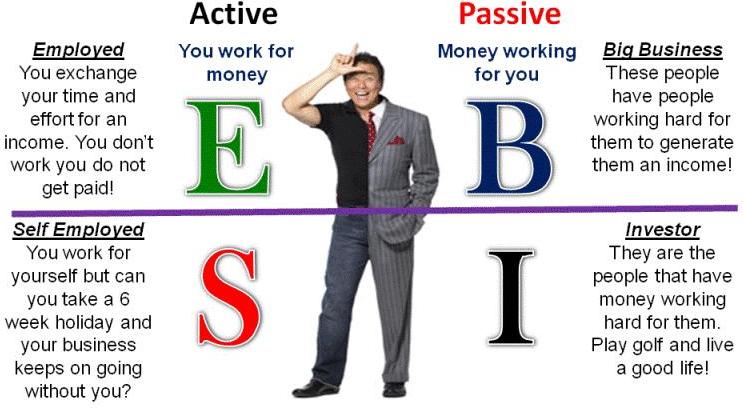

11. One Time Effort : possibilities that you only need to work once, after that your investment work for you (money work hardly for you, not you work hard for money!)

12. Impact of Mistakes : What will be the impact to the investor if mistake is made? Small or Big?

13. Market Efficiency : Are price of investment freely and easily known to everyone?

14. Investment horizon : Any minimum period the investment best to be kept?

There are many other investment that give very awesome Potential Returns such as Forex, Options, Futures, Commodities etc. In my part, i like commodities like Gold, Silver. As financial guru Robert Kiyosaki did. Same as Real Estate/Properties. This investment give both capital gains/appreciation and cashflow. Fantastic!

Credit to Malaysian Property & Stock investment guru, Milan Doshi and also Saufi Karim for this articles source. For more info to beginner in property, you must see this Pelaburan Hartanah Tanpa Modal