Ketika bahagian ini

ditulis, saya sebenarnya baru mengajar seorang kawan tentang asas pengurusan

kewangan peribadi. Saya rasa sangat bertuah kerana selepas berjaya mendidik diri

sendiri berkenaan asas kewangan, beliau adalah orang seterusnya. Saya senang berkongsi sesuatu perkara bersamanya kerana

semasa belajar di kolej, kami sangat rapat.

Jika tersenarai dalam

orang yang memerlukan bantuan kewangan, beliau adalah yang paling layak.

Kehidupan keluarganya antara yang tergolong dalam kemiskinan tegar. Pendapatan

ayahnya yang tidak menentu, bilangan ahli keluarga yang ramai, menyebabkan

beliau menjadi tempat bergantung yang kedua selepas ayahnya. Syukur pada Tuhan,

anak muda graduan diploma pengurusan ini mendapat jawatan Front Desk Reception

di Vistana Hotel, Penang. Gaji yang diterima

adalah ‘standard’ kelayakan diploma masa itu (RM1,XXX dan ke atas).

Masalah yang selalu

dihadapi oleh beliau ialah “tidak cukup wang” sebelum sampai giliran gaji bulan

hadapan. Saya sendiri pernah mengalaminya dan saya amat yakin semua orang

pernah melalui detik yang sangat membebankan ini. Tidak kira sama ada anda

sebagai pelajar yang mendapat pinjaman pendidikan juga tidak terlepas daripada

fenomena ini. Saya beri sedikit formula ringkas untuk anda faham.

Aliran Wang Masuk –

Aliran Wang Keluar = Pendapatan Bersih

Secara asasnya, gaji

atau pendapatan sampingan adalah aliran masuk manakala perbelanjaan adalah

aliran keluar. Anda hanya perlu pastikan wang masuk lebih banyak daripada wang

keluar. Itu sahaja. Hanya itu cara untuk mencapai “kebebasan kewangan”. Jika pendapatan anda RM2,500 sebulan tetapi

hanya berbelanja RM2,000 sebulan atau kurang, anda berpotensi untuk lebih kaya

daripada orang yang berpendapatan RM25,000 tetapi berbelanja hampir RM30,000

sebulan.

Bunyi macam tidak masuk akal. Akan tetapi itulah hakikatnya. Berapa ramai

orang yang bekerja atau berniaga sekarang hanya semata-mata untuk mengkayakan

pihak lain. Mereka membelanjakan pendapatan yang diperoleh setelah bekerja

bermati-matian, hanya untuk membayar hutang dan bil-bil serta membeli sesuatu

yang mereka sendiri tidak perlukan. Bagi yang memiliki kad kredit, jika anda

mengunakannya tanpa perancangan kewangan yang betul, anda sedang menuju ke arah

jerat hutang “snowball”. Iaitu terpaksa membayar kadar faedah yang tinggi

melebihi kadar asal hutang tersebut.

Sebagai contoh, trend

masa kini yang paling ketara dapat saya lihat, penggunaan “technology gadjet”

serta fesyen pemakaian. Saya tidak rasa anda memerlukan apple i-pad jika anda

sudah mempunyai laptop atau notebook yang mudah dibawa ke mana-mana, asalkan

ada sambungan internet. Lebih parah lagi apabila anda membeli dengan bayaran

ansuran. Ianya sangat merugikan kerana harga gadjet ini pasti jatuh dengan

mendadak apabila model baru dilancarkan. Begitu juga para wanita yang ingin

menambah koleksi pakaian apabila satu atau dua almari besar yang sudah penuh. Ada juga pelajar yang

sanggup menahan perbelanjaan setiap bulan semata-mata untuk bayar ansuran

motosikal berkuasa tinggi Kawasaki ZX-2 250cc dan ER6 650cc.

Apakah nikmat hidup ini

jika setiap kali kita mendapat wang pada awal bulan akhirnya habis sebelum

sampai hujung bulan? Tanpa disedari ke mana wang itu pergi, ia hanya menjadi

tempat untuk bertukar tangan sahaja pada kita. Jika anda memerlukan kata-kata keramat untuk masalah ini,

saya ingin mewasiatkan kepada anda. Kata-kata ini juga saya ambil daripada

orang-orang kaya yang sudah terbukti mencapai status “millionaires” dan “billionaires”.

“Berbelanjalah di bawah kadar kemampuan anda” –Anonymous-

Tidak mampu menahan diri daripada berbelanja berlebihan dan hendak hidup

mewah seperti orang kaya? Boleh. Tidak ada masalah. Sebenarnya tidak salah

untuk mengamalkan gaya hidup sebegitu. Tapi dengan satu

syarat. Anda mesti menambahkan pendapatan atau aliran wang masuk berganda. Jika

tidak, lupakan hasrat itu.

Cara untuk hidup mewah

adalah menambahkan asset anda – bukan rumah dan kereta-kereta – tetapi asset.

Masalah kebanyakan orang ialah mereka tidak ada pendidikan kewangan yang betul.

Mereka tidak tahu perbezaan asset dan liability dan terus membeli labiliti yang

disangkakan asset, seterusnya membuatkan mereka hidup di bawah kemampuan dan

menghadapi kesulitan.

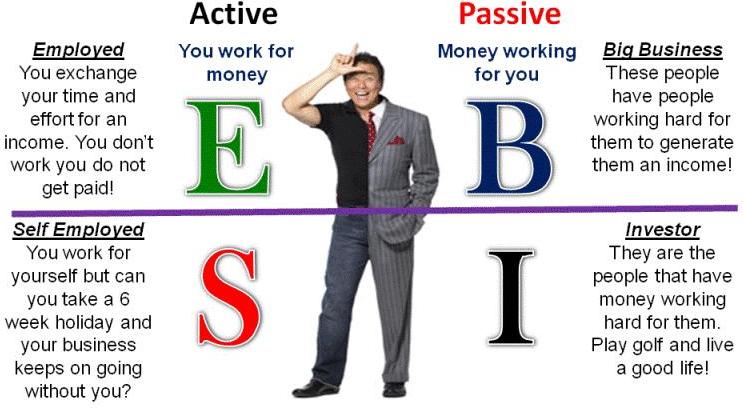

Jika anda berada dalam kategori pekerja (E), maka pendapatan anda terhad.

Apa yang anda boleh lakukan ialah menambahkan pendapatan dengan bergerak ke

bahagian B dan I. Orang kaya biasanya akan membeli kereta mewah dan membayar

ansuran, bukan daripada duit poket mereka sendiri. Tetapi

daripada duit poket orang lain.

Sebagai contoh, penyewa

membayar sewa ke atas hartanah yang dilaburkan. Maka hasil sewaan itu digunakan

untuk membayar ansuran kereta. Ataupun cukai perkhidmatan yang dikenakan ke

atas pelanggan di restoran-restoran francais mereka. Perbelanjaan ansuran

tersebut diletakkan dalam kategori perbelanjaan syarikat dalam penyata

kewangan, maka ia tidak menjejaskan pendapatan bersih mereka.

.jpg)